WhatsApp Group

WhatsApp Group📌 ಮುಖ್ಯಾಂಶಗಳು (Highlights):

- 💰 ಚಿಕ್ಕ ಉಳಿತಾಯ: ತಿಂಗಳಿಗೆ ಕೇವಲ 1,000 ರೂ.ಗಳಿಂದ ಆರಂಭಿಸಿ.

- 🚀 ಬೃಹತ್ ಮೊತ್ತ: 60 ವರ್ಷಕ್ಕೆ 11.57 ಕೋಟಿ ರೂ. ಪಡೆಯುವ ಅವಕಾಶ.

- ⏳ ಸರಳ ಸೂತ್ರ: ಹಣಕ್ಕಿಂತ ಸಮಯವೇ ಇಲ್ಲಿ ಮುಖ್ಯ (Power of Compounding).

ನಿಮ್ಮ ಮಗುವಿನ ಭವಿಷ್ಯದ ಬಗ್ಗೆ ರಾತ್ರಿ ನಿದ್ದೆ ಬರ್ತಿಲ್ವಾ? ಅಥವಾ ಅವರ ಮದುವೆ, ವಿದ್ಯಾಭ್ಯಾಸಕ್ಕೆ ದುಡ್ಡು ಹೊಂದಿಸೋದು ಹೇಗೆ ಅನ್ನೋ ಚಿಂತೆನಾ?

ಹಾಗಿದ್ರೆ ಈ ಸುದ್ದಿ ನಿಮಗಾಗಿ. ಸಾಮಾನ್ಯವಾಗಿ ನಾವು ಮಕ್ಕಳಿಗಾಗಿ ಇನ್ಶೂರೆನ್ಸ್ ಅಥವಾ ಎಫ್ಡಿ (FD) ಮಾಡಿಸ್ತೀವಿ. ಆದರೆ ಇವೆಲ್ಲದಕ್ಕಿಂತ ಒಂದು ಹೆಜ್ಜೆ ಮುಂದೆ ಹೋಗಿ, ಕೇಂದ್ರ ಸರ್ಕಾರ ಜಾರಿಗೆ ತಂದಿರುವ “ಎನ್ಪಿಎಸ್ ವಾತ್ಸಲ್ಯ (NPS Vatsalya)” ಯೋಜನೆ ಈಗ ಮಧ್ಯಮ ವರ್ಗದ ಪೋಷಕರ ಆಶಾಕಿರಣವಾಗಿದೆ. “ತಿಂಗಳಿಗೆ ಕೇವಲ ಒಂದು ಸಾವಿರ ರೂಪಾಯಿ ಸೈಡಿಗೆ ಎತ್ತಿಟ್ಟರೆ, ಕೋಟಿಗಟ್ಟಲೆ ಹಣ ಮಾಡೋಕೆ ಸಾಧ್ಯನಾ?” ಅಂತ ನೀವು ಕೇಳಬಹುದು. ಉತ್ತರ- ಹೌದು, ಸಾಧ್ಯ!

ಅದು ಹೇಗೆ ಸಾಧ್ಯ ಅನ್ನೋದನ್ನ ಸರಳವಾಗಿ ಕೆಳಗೆ ವಿವರಿಸಿದ್ದೀವಿ ನೋಡಿ.

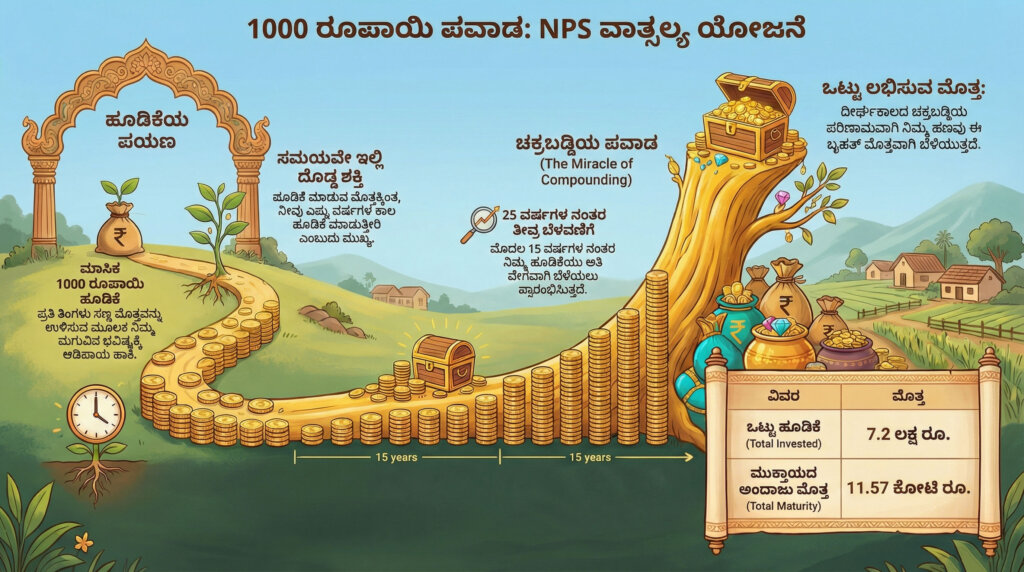

ಏನಿದು 1000 ರೂ. ಮ್ಯಾಜಿಕ್?

ಇಲ್ಲಿ ಕೆಲಸ ಮಾಡುವುದು ನಿಮ್ಮ ಹಣಕ್ಕಿಂತ ಹೆಚ್ಚು, ನೀವು ನೀಡುವ “ಸಮಯ”. ಇದನ್ನು ಹಣಕಾಸು ಪರಿಭಾಷೆಯಲ್ಲಿ “ಪವರ್ ಆಫ್ ಕಾಂಪೌಂಡಿಂಗ್” (Power of Compounding) ಅಂತಾರೆ. ಅಂದರೆ ಬಡ್ಡಿಯ ಮೇಲೆ ಬಡ್ಡಿ ಬರುವುದು.

ಖಾತೆ ಆರಂಭ: ಮಗು ಹುಟ್ಟಿದ ತಕ್ಷಣ ಅಂದರೆ ನವಜಾತ ಶಿಶುವಿನ ಹೆಸರಿನಲ್ಲೂ ನೀವು ಈ ಖಾತೆ ತೆರೆಯಬಹುದು. ವಯಸ್ಸು 18 ತುಂಬುವವರೆಗೆ ಪೋಷಕರೇ ಇದನ್ನು ನಿರ್ವಹಿಸಬೇಕು.

ಕನಿಷ್ಠ ಹೂಡಿಕೆ: ವರ್ಷಕ್ಕೆ ಕನಿಷ್ಠ 1,000 ರೂ. ಹೂಡಿಕೆ ಮಾಡಿದರೂ ಸಾಕು, ಖಾತೆ ಚಾಲನೆಯಲ್ಲಿರುತ್ತದೆ. ಗರಿಷ್ಠ ಮಿತಿ ಇಲ್ಲ.

11 ಕೋಟಿ ಆಗೋದು ಹೇಗೆ?: ನೀವು ಮಗು ಹುಟ್ಟಿದಾಗಿನಿಂದ ತಿಂಗಳಿಗೆ 1000 ರೂ. ಕಟ್ಟುತ್ತಾ ಬಂದರೆ, 60 ವರ್ಷಗಳ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ವಾರ್ಷಿಕ ಸರಾಸರಿ 14% ಲಾಭಾಂಶ ಸಿಕ್ಕರೆ, ಆ ಮೊತ್ತ ಬರೋಬ್ಬರಿ 11.57 ಕೋಟಿ ರೂ. ಆಗಿರುತ್ತದೆ!

ಹೂಡಿಕೆಯ ಲೆಕ್ಕಾಚಾರ ಇಲ್ಲಿದೆ

| ವಿವರಗಳು | ಮೊತ್ತ / ಮೌಲ್ಯ |

|---|---|

| ಮಾಸಿಕ ಹೂಡಿಕೆ | ರೂ. 1,000 |

| ನೀವು ಕಟ್ಟುವ ಒಟ್ಟು ಹಣ (60 ವರ್ಷಕ್ಕೆ) | ರೂ. 7.20 ಲಕ್ಷ |

| 18 ವರ್ಷಕ್ಕೆ ಸಿಗುವ ಮೌಲ್ಯ | ರೂ. 8.48 ಲಕ್ಷ (ಅಂದಾಜು) |

| 60 ವರ್ಷಕ್ಕೆ ಸಿಗುವ ಮೌಲ್ಯ* | ರೂ. 11.57 ಕೋಟಿ! |

*ಗಮನಿಸಿ: ಇದು ಅಂದಾಜು ಲೆಕ್ಕಾಚಾರ (14% ವಾರ್ಷಿಕ ಲಾಭದ ನಿರೀಕ್ಷೆಯಲ್ಲಿ).

(ಗಮನಿಸಿ: ಇದು ಅಂದಾಜು ಲೆಕ್ಕಾಚಾರ. ಮಾರುಕಟ್ಟೆಯ ಏರಿಳಿತ ಮತ್ತು ಬಡ್ಡಿ ದರಗಳ (12%-14%) ಮೇಲೆ ಅಂತಿಮ ಮೊತ್ತ ನಿರ್ಧಾರವಾಗುತ್ತದೆ).

ಪ್ರಮುಖ ಟಿಪ್ಪಣಿ:ಮಗುವಿಗೆ 18 ವರ್ಷ ತುಂಬಿದ ತಕ್ಷಣ ಪೋಷಕರು ಶೇ.20 ರಷ್ಟು ಹಣವನ್ನು ಹಿಂಪಡೆಯಬಹುದು. ಉಳಿದ ಶೇ.80 ರಷ್ಟು ಹಣವನ್ನು ಮರು ಹೂಡಿಕೆ (Annuity) ಮಾಡಿದರೆ ಮಾತ್ರ ನಿವೃತ್ತಿ ಸಮಯದಲ್ಲಿ ಕೋಟಿಗಟ್ಟಲೆ ಹಣ ಸಿಗಲು ಸಾಧ್ಯ.

ನಮ್ಮ ಸಲಹೆ

“ಈ ಯೋಜನೆಯಲ್ಲಿ ‘Time is Money’ ಅನ್ನೋದು ಅಕ್ಷರಶಃ ಸತ್ಯ. ನೀವು ಮಗುವಿಗೆ 1 ವರ್ಷವಾದಾಗ ಹೂಡಿಕೆ ಶುರು ಮಾಡೋದಕ್ಕೂ, 10 ವರ್ಷವಾದಾಗ ಶುರು ಮಾಡೋದಕ್ಕೂ ಅಂತಿಮ ಮೊತ್ತದಲ್ಲಿ ಲಕ್ಷಾಂತರ ರೂಪಾಯಿ ವ್ಯತ್ಯಾಸ ಬರುತ್ತದೆ. ಹೀಗಾಗಿ, ಮಗುವಿನ ಹೆಸರಿನಲ್ಲಿ ಇಂದೇ ಹತ್ತಿರದ ಬ್ಯಾಂಕ್ ಅಥವಾ ಅಂಚೆ ಕಚೇರಿಯಲ್ಲಿ ವಿಚಾರಿಸಿ ಖಾತೆ ತೆರೆಯಿರಿ. ತಿಂಗಳಿಗೆ ಒಂದು ಪಿಜ್ಜಾ ತಿನ್ನೋದನ್ನ ಬಿಟ್ಟರೆ, ನಿಮ್ಮ ಮಗುವಿನ ಭವಿಷ್ಯ ಸೇಫ್ ಆಗುತ್ತೆ!”

FAQs

1. ಮಗುವಿನ ವಿದ್ಯಾಭ್ಯಾಸಕ್ಕೆ ಅರ್ಧದಲ್ಲೇ ಹಣ ಬೇಕಾದರೆ ಸಿಗುತ್ತಾ?

ಮಗುವಿಗೆ 18 ವರ್ಷ ತುಂಬುವವರೆಗೆ ಹಣ ತೆಗೆಯಲು ಕಠಿಣ ನಿಯಮಗಳಿವೆ. ಆದರೆ 18 ವರ್ಷವಾದ ನಂತರ ಶಿಕ್ಷಣ ಅಥವಾ ಕಾಯಿಲೆಗೆಂದು ಶೇ.20 ರಷ್ಟು ಹಣವನ್ನು ವಿತ್ಡ್ರಾ (Withdraw) ಮಾಡಿಕೊಳ್ಳಬಹುದು. ಉಳಿದ ಹಣವನ್ನು ಹಾಗೇ ಮುಂದುವರೆಸುವುದು ಒಳ್ಳೆಯದು.

2. ಈ ಯೋಜನೆಯಲ್ಲಿ ಹಣ ಹಾಕಿದರೆ ಗ್ಯಾರಂಟಿ ಲಾಭ ಸಿಗುತ್ತಾ?

ಇದು ಮಾರುಕಟ್ಟೆ ಆಧಾರಿತ ಯೋಜನೆ (Market Linked). ಆದರೆ ದೀರ್ಘಾವಧಿಯಲ್ಲಿ (10-20 ವರ್ಷ ಮೇಲ್ಪಟ್ಟು) ಇಕ್ವಿಟಿ ಮಾರುಕಟ್ಟೆಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಬ್ಯಾಂಕ್ ಬಡ್ಡಿಗಿಂತ ಹೆಚ್ಚು ಲಾಭ (ಶೇ.12-14 ರಷ್ಟು) ನೀಡುತ್ತವೆ ಎಂದು ಇತಿಹಾಸ ಹೇಳುತ್ತದೆ.

ಈ ಮಾಹಿತಿಗಳನ್ನು ಓದಿ

ದಯವಿಟ್ಟು ಗಮನಿಸಿ: ನೀಡ್ಸ್ ಆಫ್ ಪಬ್ಲಿಕ್ ತನ್ನ ಓದುಗರಿಗೆ ನಿಖರವಾದ ಮತ್ತು ಅಧಿಕೃತ ಮಾಹಿತಿಗಳನ್ನು ಮಾತ್ರ ಪ್ರಕಟಿಸುತ್ತದೆ. ಇಲ್ಲಿ ನಾವು ಯಾವುದೇ ಅನಧಿಕೃತ ಮತ್ತು ಸುಳ್ಳು ಮಾಹಿತಿಯನ್ನು ಬಿತ್ತರಿಸುವುದಿಲ್ಲ.

Rakshit With over 4 years of dedicated experience in journalism, Rakshit is a seasoned writer known for his accurate and timely reporting. He specializes in breaking down complex government schemes, local news, and current affairs for the common reader. His commitment to fact-checking ensures readers get only the most reliable information.