WhatsApp Group

WhatsApp Groupನಿಮ್ಮ CIBIL ಸ್ಕೋರ್ ಅನ್ನು 800ಕ್ಕಿಂತ ಹೆಚ್ಚಿಸಲು ಸರಳ ಮಾರ್ಗಗಳು

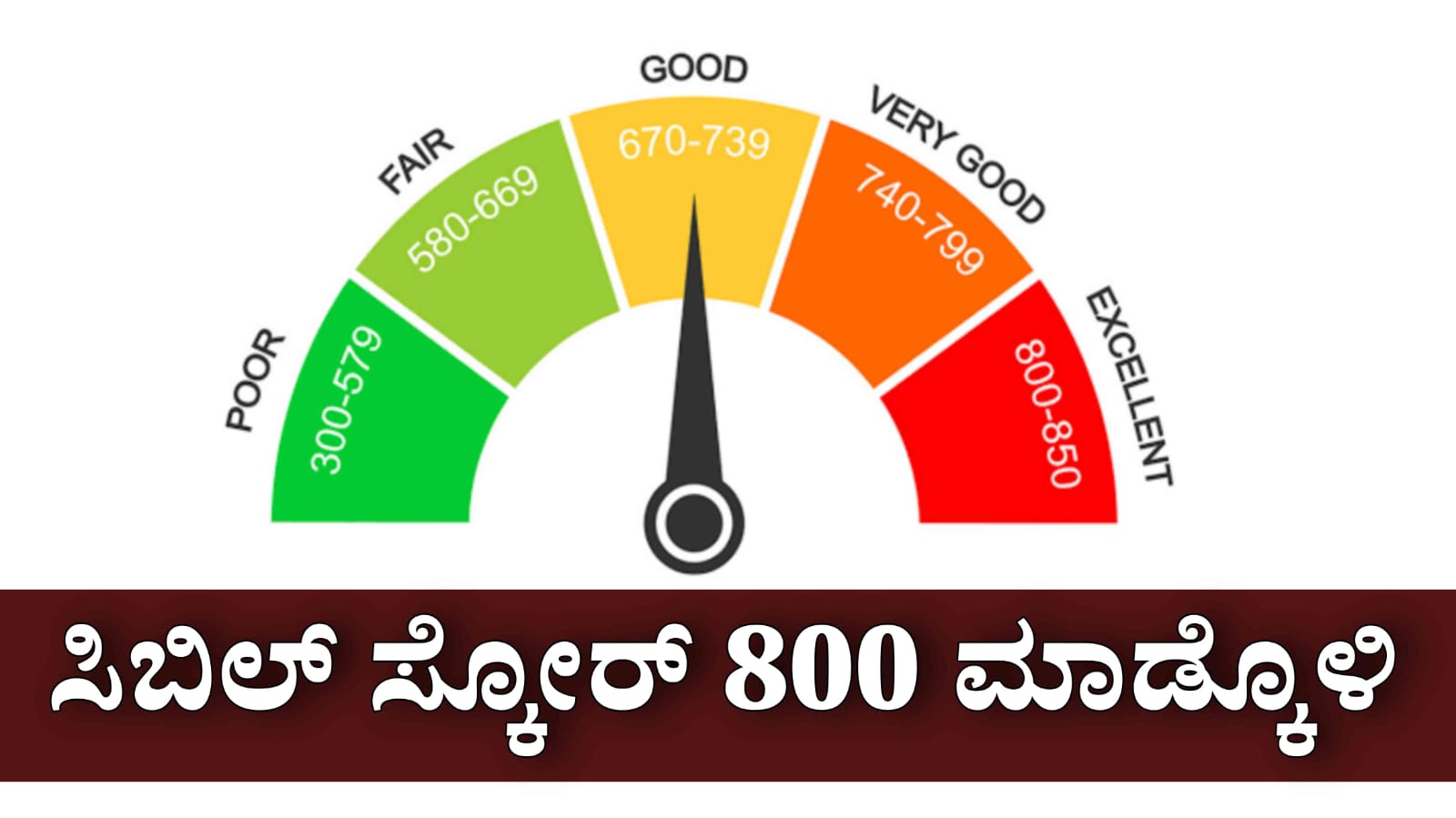

ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಎನ್ನುವುದು ಒಬ್ಬ ವ್ಯಕ್ತಿಯ ಆರ್ಥಿಕ ಆರೋಗ್ಯದ ಒಂದು ಪ್ರಮುಖ ಸೂಚಕವಾಗಿದೆ. ಇದು ಬ್ಯಾಂಕ್ಗಳು, ಆರ್ಥಿಕ ಸಂಸ್ಥೆಗಳು ಮತ್ತು ಸಾಲದಾತರು ಸಾಲ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ನೀಡುವ ಮೊದಲು ಪರಿಶೀಲಿಸುವ ಪ್ರಮುಖ ಅಂಶವಾಗಿದೆ. ಭಾರತದಲ್ಲಿ, CIBIL (ಕ್ರೆಡಿಟ್ ಇನ್ಫರ್ಮೇಷನ್ ಬ್ಯೂರೋ ಇಂಡಿಯಾ ಲಿಮಿಟೆಡ್) ಸ್ಕೋರ್ ಅತ್ಯಂತ ಜನಪ್ರಿಯವಾದ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ವ್ಯವಸ್ಥೆಯಾಗಿದೆ. ಈ ಸ್ಕೋರ್ 300 ರಿಂದ 900 ರವರೆಗೆ ಇರುತ್ತದೆ, ಮತ್ತು 750 ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಸ್ಕೋರ್ ಉತ್ತಮವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. 800 ಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಸ್ಕೋರ್ ಹೊಂದಿದರೆ, ಸಾಲ ಪಡೆಯುವ ಸಾಧ್ಯತೆಯ ಜೊತೆಗೆ ಕಡಿಮೆ ಬಡ್ಡಿದರ ಮತ್ತು ಉತ್ತಮ ಕ್ರೆಡಿಟ್ ಆಯ್ಕೆಗಳು ಲಭ್ಯವಾಗುತ್ತವೆ. ಈ ಲೇಖನದಲ್ಲಿ, ನಿಮ್ಮ CIBIL ಸ್ಕೋರ್ ಅನ್ನು 800ಕ್ಕಿಂತ ಹೆಚ್ಚಿಸಲು ಕೆಲವು ಪರಿಣಾಮಕಾರಿ ಸಲಹೆಗಳನ್ನು ಒದಗಿಸಲಾಗಿದೆ. ಇದೇ ರೀತಿಯ ಎಲ್ಲಾ ಮಾಹಿತಿಗೆ ನಮ್ಮ ಟೆಲಿಗ್ರಾಂ ಚಾನೆಲ್ ಗೆ ಈ ಕೂಡಲೇ ಜಾಯಿನ್ ಆಗಲು ಇಲ್ಲಿ ಕ್ಲಿಕ್ ಮಾಡಿ

CIBIL ಸ್ಕೋರ್ ಏಕೆ ಮುಖ್ಯ?:

CIBIL ಸ್ಕೋರ್ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ವರ್ತನೆಯ ಒಂದು ಡಿಜಿಟಲ್ ಚಿತ್ರಣವಾಗಿದೆ. ಇದು ನಿಮ್ಮ ಸಾಲ ಮರುಪಾವತಿ ಇತಿಹಾಸ, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಳಕೆ, ಸಾಲದ ವಿಧಗಳು ಮತ್ತು ಇತರ ಆರ್ಥಿಕ ಚಟುವಟಿಕೆಗಳನ್ನು ಆಧರಿಸಿ ರಚನೆಯಾಗುತ್ತದೆ. ಸಾಲದಾತರು ಈ ಸ್ಕೋರ್ ಬಳಸಿಕೊಂಡು ನಿಮ್ಮ ಸಾಲ ಮರುಪಾವತಿ ಸಾಮರ್ಥ್ಯವನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡುತ್ತಾರೆ. ಉತ್ತಮ ಸ್ಕೋರ್ ಹೊಂದಿರುವವರಿಗೆ ಕಡಿಮೆ ಬಡ್ಡಿದರದಲ್ಲಿ ಸಾಲ, ಹೆಚ್ಚಿನ ಕ್ರೆಡಿಟ್ ಮಿತಿ ಮತ್ತು ಉತ್ತಮ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಆಫರ್ಗಳು ಲಭ್ಯವಾಗುತ್ತವೆ.

CIBIL ಸ್ಕೋರ್ನ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುವ ಅಂಶಗಳು:

ನಿಮ್ಮ CIBIL ಸ್ಕೋರ್ನ ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಈ ಕೆಳಗಿನ ಅಂಶಗಳು ಪ್ರಮುಖ ಪಾತ್ರವನ್ನು ವಹಿಸುತ್ತವೆ:

1. ಪಾವತಿ ಇತಿಹಾಸ (35%): ಸಾಲದ ಕಂತುಗಳು ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಿಲ್ಗಳನ್ನು ಸಕಾಲದಲ್ಲಿ ಪಾವತಿಸುವುದು ಅತ್ಯಂತ ಮುಖ್ಯವಾಗಿದೆ. ತಡವಾಗಿ ಪಾವತಿ ಅಥವಾ ಡಿಫಾಲ್ಟ್ಗಳು ಸ್ಕೋರ್ಗೆ ಧಕ್ಕೆ ತರುತ್ತವೆ.

2. ಕ್ರೆಡಿಟ್ ಬಳಕೆ ಅನುಪಾತ (30%): ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ನ ಕ್ರೆಡಿಟ್ ಮಿತಿಯ ಶೇಕಡಾ ಎಷ್ಟು ಬಳಸುತ್ತಿದ್ದೀರಿ ಎಂಬುದು ಮುಖ್ಯ. ಇದನ್ನು 30% ಕ್ಕಿಂತ ಕಡಿಮೆ ಇಡುವುದು ಒಳ್ಳೆಯದು.

3. ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸದ ಅವಧಿ (15%): ದೀರ್ಘಾವಧಿಯ ಕ್ರೆಡಿಟ್ ಖಾತೆಗಳು ಸ್ಕೋರ್ಗೆ ಧನಾತ್ಮಕವಾಗಿ ಕೊಡುಗೆ ನೀಡುತ್ತವೆ.

4. ಕ್ರೆಡಿಟ್ ಮಿಶ್ರಣ (10%): ಸುರಕ್ಷಿತ (ಮನೆ ಅಥವಾ ವಾಹನ ಸಾಲ) ಮತ್ತು ಅಸುರಕ್ಷಿತ (ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್, ವೈಯಕ್ತಿಕ ಸಾಲ) ಸಾಲಗಳ ಸಮತೋಲನವು ಸ್ಕೋರ್ಗೆ ಸಹಾಯಕವಾಗಿದೆ.

5. ಹೊಸ ಕ್ರೆಡಿಟ್ ವಿಚಾರಣೆಗಳು (10%): ಸ್ವಲ್ಪ ಸಮಯದಲ್ಲಿ ಅನೇಕ ಸಾಲದ ಅರ್ಜಿಗಳನ್ನು ಸಲ್ಲಿಸುವುದು ಸ್ಕೋರ್ಗೆ ಋಣಾತ್ಮಕವಾಗಿ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

CIBIL ಸ್ಕೋರ್ ಅನ್ನು 800ಕ್ಕಿಂತ ಹೆಚ್ಚಿಸಲು ಸಲಹೆಗಳು:

ನಿಮ್ಮ CIBIL ಸ್ಕೋರ್ ಅನ್ನು 800ಕ್ಕಿಂತ ಮೇಲೆ ತೆಗೆದುಕೊಳ್ಳಲು ಈ ಸರಳ ಆದರೆ ಪರಿಣಾಮಕಾರಿ ಕ್ರಮಗಳನ್ನು ಅನುಸರಿಸಿ:

1. ಸಕಾಲಿಕ ಪಾವತಿಗಳನ್ನು ಖಾತರಿಪಡಿಸಿ:

ಎಲ್ಲಾ ಸಾಲದ ಕಂತುಗಳು, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಿಲ್ಗಳು ಮತ್ತು ಇತರ ಬಿಲ್ಗಳನ್ನು ಗಡುವಿನ ಒಳಗೆ ಪಾವತಿಸಿ. ಸ್ವಯಂಚಾಲಿತ ಪಾವತಿ (ಆಟೋ-ಡೆಬಿಟ್) ಸೌಲಭ್ಯವನ್ನು ಬಳಸಿಕೊಂಡರೆ ತಪ್ಪುಗಳನ್ನು ತಪ್ಪಿಸಬಹುದು. ಒಂದೇ ಒಂದು ತಡವಾದ ಪಾವತಿಯೂ ಸ್ಕೋರ್ಗೆ ಧಕ್ಕೆ ತರಬಹುದು.

2. ಕ್ರೆಡಿಟ್ ಬಳಕೆ ಅನುಪಾತವನ್ನು ಕಡಿಮೆ ಇರಿಸಿ:

ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ನಲ್ಲಿ ಒಟ್ಟು ಕ್ರೆಡಿಟ್ ಮಿತಿಯ ಶೇಕಡಾ 30ಕ್ಕಿಂತ ಕಡಿಮೆ ಬಳಸುವುದು ಒಳ್ಳೆಯ ಅಭ್ಯಾಸ. ಉದಾಹರಣೆಗೆ, ನಿಮ್ಮ ಕಾರ್ಡ್ನ ಕ್ರೆಡಿಟ್ ಮಿತಿ ₹1 ಲಕ್ಷ ಇದ್ದರೆ, ₹30,000ಕ್ಕಿಂತ ಕಡಿಮೆ ಖರ್ಚು ಮಾಡಿ. ಅಗತ್ಯವಿದ್ದರೆ, ಕ್ರೆಡಿಟ್ ಮಿತಿಯನ್ನು ಹೆಚ್ಚಿಸಲು ಬ್ಯಾಂಕ್ಗೆ ವಿನಂತಿಸಿ.

3. ಕ್ರೆಡಿಟ್ ವರದಿಯನ್ನು ನಿಯಮಿತವಾಗಿ ಪರಿಶೀಲಿಸಿ:

CIBIL ವೆಬ್ಸೈಟ್ನಲ್ಲಿ ವರ್ಷಕ್ಕೊಮ್ಮೆ ಉಚಿತ ಕ್ರೆಡಿಟ್ ವರದಿಯನ್ನು ಪಡೆಯಬಹುದು. ಇದರಲ್ಲಿ ಯಾವುದೇ ತಪ್ಪುಗಳು ಅಥವಾ ವಂಚನೆಯ ಚಟುವಟಿಕೆಗಳಿದ್ದರೆ ತಕ್ಷಣ ಸರಿಪಡಿಸಲು ಕ್ರಮ ಕೈಗೊಳ್ಳಿ. ಉದಾಹರಣೆಗೆ, ನೀವು ಪಾವತಿಸದ ಸಾಲವೊಂದು ವರದಿಯಲ್ಲಿ ಕಾಣಿಸಿದರೆ, ಅದನ್ನು CIBILಗೆ ದೂರು ನೀಡಿ.

4. ಅನಗತ್ಯ ಸಾಲದ ಅರ್ಜಿಗಳನ್ನು ತಪ್ಪಿಸಿ:

ಕಿರು ಅವಧಿಯಲ್ಲಿ ಹಲವಾರು ಸಾಲದ ಅರ್ಜಿಗಳನ್ನು ಸಲ್ಲಿಸುವುದು “ಕ್ರೆಡಿಟ್ ಹಂಗ್ರಿ” ಎಂಬ ಗ್ರಹಿಕೆಯನ್ನು ಸೃಷ್ಟಿಸುತ್ತದೆ, ಇದು ಸ್ಕೋರ್ಗೆ ಧಕ್ಕೆ ತರುತ್ತದೆ. ಸಾಲಕ್ಕೆ ಅರ್ಜಿ ಸಲ್ಲಿಸುವ ಮೊದಲು, ಅರ್ಹತೆಯನ್ನು ಚೆನ್ನಾಗಿ ಪರಿಶೀಲಿಸಿ.

5. ಕ್ರೆಡಿಟ್ ಮಿಶ್ರಣವನ್ನು ಸಮತೋಲನಗೊಳಿಸಿ:

ಸುರಕ್ಷಿತ ಮತ್ತು ಅಸುರಕ್ಷಿತ ಸಾಲಗಳ ಸಂಯೋಜನೆಯನ್ನು ಹೊಂದಿರುವುದು ಒಳ್ಳೆಯದು. ಆದರೆ, ಅತಿಯಾದ ಸಾಲಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳದಿರಿ. ಅಗತ್ಯವಿಲ್ಲದ ವೈಯಕ್ತಿಕ ಸಾಲಗಳನ್ನು ತಪ್ಪಿಸಿ, ಏಕೆಂದರೆ ಇವು ಸಾಮಾನ್ಯವಾಗಿ ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರ ಹೊಂದಿರುತ್ತವೆ.

6. ದೀರ್ಘಾವಧಿಯ ಕ್ರೆಡಿಟ್ ಖಾತೆಗಳನ್ನು ಮುಂದುವರಿಸಿ:

ಹಳೆಯ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಅಥವಾ ಸಾಲ ಖಾತೆಗಳನ್ನು ಮುಚ್ಚದಿರಿ, ಏಕೆಂದರೆ ಇವು ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸದ ಉದ್ದವನ್ನು ತೋರಿಸುತ್ತವೆ. ಒಂದು ಕಾರ್ಡ್ ಬಳಕೆಯಲ್ಲಿಲ್ಲದಿದ್ದರೂ, ಅದನ್ನು ಸಕ್ರಿಯವಾಗಿರಿಸಲು ವರ್ಷಕ್ಕೊಮ್ಮೆ ಸಣ್ಣ ವಹಿವಾಟು ಮಾಡಿ.

7. ಕಡಿಮೆ ಬಡ್ಡಿಗೆ ಸಾಲಗಳನ್ನು ಮರುಹಣಕಾಸು ಮಾಡಿ:

ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಸುಧಾರಿಸಿದ ನಂತರ, ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರದ ಸಾಲಗಳನ್ನು ಕಡಿಮೆ ಬಡ್ಡಿದರದ ಸಾಲಗಳಿಗೆ ಮರುಹಣಕಾಸು ಮಾಡಿ. ಇದು ಒಟ್ಟಾರೆ ಬಡ್ಡಿ ವೆಚ್ಚವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ ಮತ್ತು ಸ್ಕೋರ್ಗೆ ಧನಾತ್ಮಕವಾಗಿ ಕೊಡುಗೆ ನೀಡುತ್ತದೆ.

8. ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಿಲ್ಗಳನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಪಾವತಿಸಿ:

ಕನಿಷ್ಠ ಬಾಕಿಯನ್ನು ಮಾತ್ರ ಪಾವತಿಸುವ ಬದಲು, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಿಲ್ನ ಪೂರ್ಣ ಮೊತ್ತವನ್ನು ಪಾವತಿಸಿ. ಇದು ಬಡ್ಡಿ ಶುಲ್ಕವನ್ನು ತಪ್ಪಿಸುತ್ತದೆ ಮತ್ತು ಕ್ರೆಡಿಟ್ ಬಳಕೆ ಅನುಪಾತವನ್ನು ಕಡಿಮೆ ಇಡುತ್ತದೆ.

800+ CIBIL ಸ್ಕೋರ್ನ ಪ್ರಯೋಜನಗಳು:

– ಕಡಿಮೆ ಬಡ್ಡಿದರ: ಗೃಹ ಸಾಲ, ವಾಹನ ಸಾಲ ಅಥವಾ ವೈಯಕ್ತಿಕ ಸಾಲಗಳಲ್ಲಿ ಕಡಿಮೆ ಬಡ್ಡಿದರ ಪಡೆಯಬಹುದು.

– ಹೆಚ್ಚಿನ ಕ್ರೆಡಿಟ್ ಮಿತಿ: ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳಲ್ಲಿ ಉನ್ನತ ಕ್ರೆಡಿಟ್ ಮಿತಿಗಳು ಲಭ್ಯವಾಗುತ್ತವೆ.

– ತ್ವರಿತ ಸಾಲ ಅನುಮೋದನೆ: ಸಾಲದ ಅರ್ಜಿಗಳನ್ನು ತ್ವರಿತವಾಗಿ ಅನುಮೋದಿಸಲಾಗುತ್ತದೆ.

– ಉತ್ತಮ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಆಫರ್ಗಳು: ಕ್ಯಾಶ್ಬ್ಯಾಕ್, ರಿವಾರ್ಡ್ ಪಾಯಿಂಟ್ಗಳು ಮತ್ತು ಇಂಧನ ರಿಯಾಯಿತಿಗಳಂತಹ ಆಕರ್ಷಕ ಆಫರ್ಗಳು ಲಭ್ಯವಾಗುತ್ತವೆ.

– ಬಾಡಿಗೆ ಮನೆ ಪಡೆಯಲು ಸುಲಭ: ಮನೆಮಾಲೀಕರು ಉತ್ತಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ನೊಂದಿಗೆ ವಿಶ್ವಾಸಾರ್ಹ ಬಾಡಿಗೆದಾರರನ್ನು ಆದ್ಯತೆ ನೀಡುತ್ತಾರೆ.

ನಿಮ್ಮ CIBIL ಸ್ಕೋರ್ ಪರಿಶೀಲನೆ:

ನಿಮ್ಮ CIBIL ಸ್ಕೋರ್ ಅನ್ನು ತಿಳಿಯಲು, CIBILನ ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್ಗೆ ಭೇಟಿ ನೀಡಿ ಅಥವಾ Paytm, Bajaj Finservನಂತಹ ಆರ್ಥಿಕ ಸೇವಾ ವೇದಿಕೆಗಳ ಮೂಲಕ ಪರಿಶೀಲಿಸಿ. ವರ್ಷಕ್ಕೊಮ್ಮೆ ಉಚಿತ CIBIL ವರದಿಯನ್ನು ಪಡೆಯಬಹುದು. ಆಗಾಗ್ಗೆ ಪರಿಶೀಲನೆಯಿಂದ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಥಿತಿಯನ್ನು ಗಮನದಲ್ಲಿಟ್ಟುಕೊಳ್ಳಬಹುದು.

800ಕ್ಕಿಂತ ಹೆಚ್ಚಿನ CIBIL ಸ್ಕೋರ್ ಹೊಂದಿರುವುದು ಆರ್ಥಿಕ ಸ್ವಾತಂತ್ರ್ಯಕ್ಕೆ ಒಂದು ದೊಡ್ಡ ಹೆಜ್ಜೆಯಾಗಿದೆ. ಇದಕ್ಕಾಗಿ ಶಿಸ್ತುಬದ್ಧ ಆರ್ಥಿಕ ನಿರ್ವಹಣೆ, ಸಕಾಲಿಕ ಪಾವತಿಗಳು ಮತ್ತು ಕ್ರೆಡಿಟ್ನ ಸಮಂಜಸ ಬಳಕೆ ಅಗತ್ಯ. ಮೇಲಿನ ಸಲಹೆಗಳನ್ನು ಜಾರಿಗೆ ತಂದರೆ, ಕೆಲವೇ ತಿಂಗಳುಗಳಲ್ಲಿ ನಿಮ್ಮ ಸ್ಕೋರ್ ಗಣನೀಯವಾಗಿ ಸುಧಾರಿಸಬಹುದು. ನಿಮ್ಮ ಆರ್ಥಿಕ ಭವಿಷ್ಯವನ್ನು ಸುರಕ್ಷಿತಗೊಳಿಸಲು ಇಂದಿನಿಂದಲೇ ಕ್ರಮ ಕೈಗೊಳ್ಳಿ!

ಪ್ರತಿದಿನ ಇದೇ ರೀತಿಯ ಉಪಯುಕ್ತ ಮಾಹಿತಿ ಮತ್ತು ನ್ಯೂಸ್ ಅಲರ್ಟ್ ಪಡೆಯಲು ಇಲ್ಲಿ ಕ್ಲಿಕ್ ಮಾಡಿ ? WhatsApp Channel ನೀಡ್ಸ್ ಆಫ್ ಪಬ್ಲಿಕ್ ವಾಟ್ಸಾಪ್ ಚಾನೆಲ್ ಸೇರಿಕೊಳ್ಳಿ

ಈ ಮಾಹಿತಿಗಳನ್ನು ಓದಿ

ದಯವಿಟ್ಟು ಗಮನಿಸಿ: ನೀಡ್ಸ್ ಆಫ್ ಪಬ್ಲಿಕ್ ತನ್ನ ಓದುಗರಿಗೆ ನಿಖರವಾದ ಮತ್ತು ಅಧಿಕೃತ ಮಾಹಿತಿಗಳನ್ನು ಮಾತ್ರ ಪ್ರಕಟಿಸುತ್ತದೆ. ಇಲ್ಲಿ ನಾವು ಯಾವುದೇ ಅನಧಿಕೃತ ಮತ್ತು ಸುಳ್ಳು ಮಾಹಿತಿಯನ್ನು ಬಿತ್ತರಿಸುವುದಿಲ್ಲ.

ಕೃಷ್ಣಸಾಗರಿ ಅವರು NeedsOfPublic.in ನ ‘ಉದ್ಯೋಗ ಮತ್ತು ವೃತ್ತಿ ಮಾರ್ಗದರ್ಶನ’ (Job Updates & Career) ವಿಭಾಗದ ಮುಖ್ಯಸ್ಥರಾಗಿದ್ದಾರೆ. ತುಮಕೂರಿನ ಸರ್ಕಾರಿ ನರ್ಸಿಂಗ್ ಕಾಲೇಜಿನಿಂದ B.Sc (Nursing) ಪದವಿ ಪಡೆದಿರುವ ಇವರು, ಸಾರ್ವಜನಿಕ ಜಾಗೃತಿ ಮತ್ತು ಮಾಹಿತಿ ನೀಡುವ ಆಸಕ್ತಿಯಿಂದಾಗಿ ಡಿಜಿಟಲ್ ಪತ್ರಿಕೋದ್ಯಮ ಕ್ಷೇತ್ರವನ್ನು ಆಯ್ದುಕೊಂಡಿದ್ದಾರೆ. ಡಿಜಿಟಲ್ ಮಾಧ್ಯಮ ರಂಗದಲ್ಲಿ 3 ವರ್ಷಗಳ ಅನುಭವ ಹೊಂದಿರುವ ಇವರು, ಸರ್ಕಾರಿ ಉದ್ಯೋಗದ ಅಧಿಸೂಚನೆಗಳು (Govt Job Notifications), ಖಾಸಗಿ ನೇಮಕಾತಿಗಳು ಮತ್ತು ಶೈಕ್ಷಣಿಕ ಅಪ್ಡೇಟ್ಗಳನ್ನು ಒದಗಿಸುವಲ್ಲಿ ಪರಿಣತಿ ಹೊಂದಿದ್ದಾರೆ. ನಿರುದ್ಯೋಗಿ ಯುವಕ-ಯುವತಿಯರಿಗೆ ಯಾವುದೇ ಗೊಂದಲವಿಲ್ಲದೆ, ಕೇವಲ ಅಧಿಕೃತ ಮೂಲಗಳಿಂದ ಪರಿಶೀಲಿಸಿದ (Verified) ನಿಖರ ಮಾಹಿತಿಯನ್ನು ಸಕಾಲದಲ್ಲಿ ತಲುಪಿಸುವುದೇ ಇವರ ಬರವಣಿಗೆಯ ಶೈಲಿಯಾಗಿದೆ.

Leave a Reply