WhatsApp Group

WhatsApp Groupಮುಖ್ಯಾಂಶಗಳು (Highlights)

- ₹2.5 ಲಕ್ಷದವರೆಗಿನ ಸಾಲಕ್ಕೆ ಈಗ ಶೇ. 85 ರಷ್ಟು ಹಣ ಸಿಗಲಿದೆ.

- ಒಡವೆ ನೀಡಲು ತಡವಾದರೆ ಬ್ಯಾಂಕಿನಿಂದ ದಿನಕ್ಕೆ ₹5,000 ದಂಡ.

- ಸಣ್ಣ ಸಾಲಗಳಿಗೆ ಇನ್ಮುಂದೆ ಸಿಬಿಲ್ (CIBIL) ಸ್ಕೋರ್ ಅಗತ್ಯವಿಲ್ಲ.

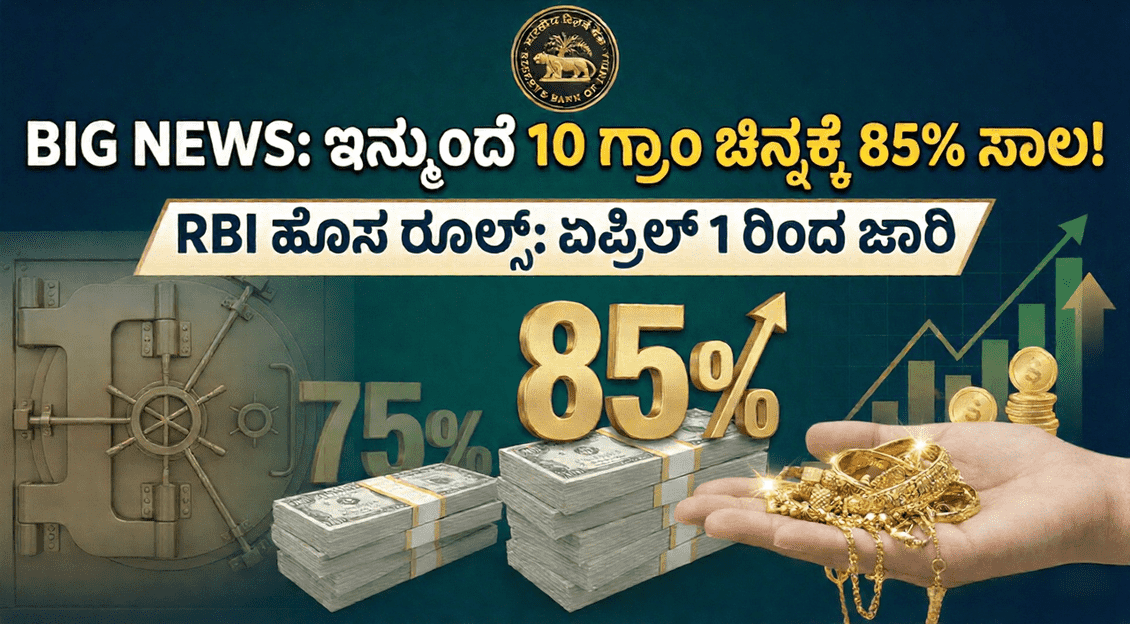

ಮುಂಬೈ: ದೇಶದಲ್ಲಿ ಅತಿ ಹೆಚ್ಚು ಬೇಡಿಕೆ ಇರುವ ‘ಚಿನ್ನದ ಸಾಲ’ (Gold Loan) ವಲಯದಲ್ಲಿ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ (RBI) ಮಹತ್ವದ ಕ್ರಾಂತಿಕಾರಿ ಬದಲಾವಣೆಗಳನ್ನು ತಂದಿದೆ. ಫೆಬ್ರವರಿ 2026 ರ ಇತ್ತೀಚಿನ ವರದಿಗಳ ಪ್ರಕಾರ, ಸಾಮಾನ್ಯ ಗ್ರಾಹಕರಿಗೆ ಹೆಚ್ಚಿನ ಲಾಭ ನೀಡಲು ಮತ್ತು ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಹಾರದಲ್ಲಿ ಪಾರದರ್ಶಕತೆ ತರಲು ಆರ್ಬಿಐ ಹೊಸ ಮಾರ್ಗಸೂಚಿಗಳನ್ನು ಪ್ರಕಟಿಸಿದೆ.

ಈ ಹೊಸ ನಿಯಮಗಳು ಏಪ್ರಿಲ್ 1, 2026 ರಿಂದ ಎಲ್ಲಾ ಸರ್ಕಾರಿ, ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಎನ್ಬಿಎಫ್ಸಿ (NBFC) ಸಂಸ್ಥೆಗಳಿಗೆ ಕಡ್ಡಾಯವಾಗಿ ಅನ್ವಯವಾಗಲಿವೆ.

ಹೊಸ LTV ನಿಯಮ: 10 ಗ್ರಾಂ ಚಿನ್ನಕ್ಕೆ ಈಗ ಸಿಗಲಿದೆ 85% ಸಾಲ!

2026 ರ ಈ ಸುಧಾರಣೆಗಳಲ್ಲಿ ಅತ್ಯಂತ ಗಮನಾರ್ಹವಾದುದು ‘ಸಾಲದಿಂದ ಮೌಲ್ಯಕ್ಕೆ’ (Loan to Value – LTV) ಅನುಪಾತದಲ್ಲಿನ ಹೆಚ್ಚಳ. ಈ ಹಿಂದೆ ಚಿನ್ನದ ಮೌಲ್ಯದ ಕೇವಲ 75 ಪ್ರತಿಶತದಷ್ಟು ಮಾತ್ರ ಸಾಲ ಸಿಗುತ್ತಿತ್ತು. ಆದರೆ ಈಗಿನ ಬದಲಾವಣೆಗಳು ಹೀಗಿವೆ:

- ₹2.5 ಲಕ್ಷದವರೆಗಿನ ಸಣ್ಣ ಸಾಲಗಳು: ಇವುಗಳಿಗೆ ಎಲ್ಟಿವಿಯನ್ನು ಶೇ. 85 ಕ್ಕೆ ಹೆಚ್ಚಿಸಲಾಗಿದೆ. ಅಂದರೆ, ನೀವು ₹1,00,000 ಮೌಲ್ಯದ ಚಿನ್ನವನ್ನು ಅಡವಿಟ್ಟರೆ, ಈ ಮೊದಲು ಸಿಗುತ್ತಿದ್ದ ₹75,000 ಬದಲು ಈಗ ₹85,000 ವರೆಗೆ ಸಾಲ ಪಡೆಯಬಹುದು.

- ₹2.5 ಲಕ್ಷದಿಂದ ₹5 ಲಕ್ಷದವರೆಗಿನ ಸಾಲಗಳು: ಈ ಮೊತ್ತದ ಸಾಲಗಳಿಗೆ ಶೇ. 80 ರಷ್ಟು ಸಾಲ ಸೌಲಭ್ಯ ಸಿಗಲಿದೆ.

- ₹5 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಸಾಲಗಳು: ದೊಡ್ಡ ಮೊತ್ತದ ಸಾಲಗಳಿಗೆ ಶೇ. 75 ರಷ್ಟು ಮೊತ್ತವನ್ನು ಸಾಲವಾಗಿ ನೀಡಲಾಗುತ್ತದೆ.

7 ದಿನಗಳಲ್ಲಿ ಆಭರಣ ವಾಪಸ್: ವಿಳಂಬವಾದರೆ ಬ್ಯಾಂಕ್ ನೀಡಬೇಕು ದಂಡ!

ಗ್ರಾಹಕರು ಸಾಲದ ಮೊತ್ತವನ್ನು ಪೂರ್ಣವಾಗಿ ಮರುಪಾವತಿಸಿದ ನಂತರ ಬ್ಯಾಂಕ್ಗಳು ಆಭರಣಗಳನ್ನು ಹಿಂತಿರುಗಿಸಲು ಅನಗತ್ಯ ವಿಳಂಬ ಮಾಡುವುದನ್ನು ತಡೆಯಲು ಆರ್ಬಿಐ ಕಠಿಣ ಕ್ರಮ ಕೈಗೊಂಡಿದೆ:

- ಸಾಲದ ಸಂಪೂರ್ಣ ಹಣ ಪಾವತಿಯಾದ 7 ಕೆಲಸದ ದಿನಗಳ ಒಳಗಾಗಿ ಗ್ರಾಹಕರ ಆಭರಣಗಳನ್ನು ಹಸ್ತಾಂತರಿಸಬೇಕು.

- ಒಂದು ವೇಳೆ ನಿಗದಿತ ಸಮಯಕ್ಕಿಂತ 1 ದಿನ ವಿಳಂಬವಾದರೂ ಸಹ, ಬ್ಯಾಂಕ್ ಗ್ರಾಹಕರಿಗೆ ಪ್ರತಿದಿನಕ್ಕೆ ₹5,000 ದಂಡವನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ.

ಪಾರದರ್ಶಕತೆ ಮತ್ತು ಗುಣಮಟ್ಟದ ಪರೀಕ್ಷೆ ಕಡ್ಡಾಯ

ಆಭರಣಗಳನ್ನು ಗಿರವಿ ಇಡುವ ಸಂದರ್ಭದಲ್ಲಿ ಗ್ರಾಹಕರಿಗೆ ವಂಚನೆಯಾಗದಂತೆ ತಡೆಯಲು ಈ ಕೆಳಗಿನ ಪ್ರಕ್ರಿಯೆಗಳನ್ನು ಕಡ್ಡಾಯಗೊಳಿಸಲಾಗಿದೆ:

- ನೇರ ಮೌಲ್ಯಮಾಪನ: ಗ್ರಾಹಕರು ಸಾಲ ಪಡೆಯುವ ಮುನ್ನವೇ ಆಭರಣಗಳ ತೂಕ ಮತ್ತು ಗುಣಮಟ್ಟವನ್ನು ಬ್ಯಾಂಕ್ ಸಿಬ್ಬಂದಿ ಸಮ್ಮುಖದಲ್ಲಿ ಪರೀಕ್ಷಿಸಬೇಕು.

- ಗುಣಮಟ್ಟದ ಪ್ರಮಾಣಪತ್ರ: ಆಭರಣಗಳ ಒಟ್ಟು ತೂಕ, ಕಲ್ಲುಗಳ ತೂಕವನ್ನು ಹೊರತುಪಡಿಸಿದ ನಿವ್ವಳ ತೂಕ (Net Weight) ಮತ್ತು 22 ಕ್ಯಾರೆಟ್ಗಳಿಗೆ ಸಮಾನವಾದ ಮೌಲ್ಯವನ್ನು ನಮೂದಿಸಿರುವ ಅಧಿಕೃತ ಪ್ರಮಾಣಪತ್ರವನ್ನು ಗ್ರಾಹಕರಿಗೆ ನೀಡಲೇಬೇಕು.

- ಬೆಲೆ ನಿಗದಿ: ಚಿನ್ನದ ಬೆಲೆಯನ್ನು ಲೆಕ್ಕ ಹಾಕುವಾಗ ಹಿಂದಿನ ದಿನದ ಮುಕ್ತಾಯದ ಬೆಲೆ ಅಥವಾ ಕಳೆದ 30 ದಿನಗಳ ಸರಾಸರಿ ಬೆಲೆ – ಇವೆರಡರಲ್ಲಿ ಯಾವುದು ಕಡಿಮೆಯೋ ಅದನ್ನು ಮೂಲ ಬೆಲೆಯಾಗಿ ಪರಿಗಣಿಸಬೇಕು.

ಬಡ್ಡಿದರ ಮತ್ತು ಮರುಪಾವತಿ ನಿಯಮಗಳು

- ಬಡ್ಡಿದರಗಳು: ಎಸ್ಬಿಐ (SBI) ಮತ್ತು ಕೆನರಾ ಬ್ಯಾಂಕ್ಗಳಂತಹ ಸರ್ಕಾರಿ ಬ್ಯಾಂಕುಗಳು ಶೇ. 8.75 ರಿಂದ ಶೇ. 11 ರವರೆಗೆ ಬಡ್ಡಿಯನ್ನು ವಿಧಿಸುತ್ತವೆ. ಮುತ್ತೂಟ್ ಫೈನಾನ್ಸ್ ಮತ್ತು ಮಣಪ್ಪುರಂನಂತಹ ಸಂಸ್ಥೆಗಳಲ್ಲಿ ಬಡ್ಡಿಯು ಶೇ. 9.9 ರಿಂದ ಪ್ರಾರಂಭವಾಗುತ್ತದೆ.

- ಬುಲೆಟ್ ಮರುಪಾವತಿ (Bullet Repayment): ಈ ಸೌಲಭ್ಯದ ಅಡಿಯಲ್ಲಿ ಸಾಲಗಾರರು 12 ತಿಂಗಳ ಅವಧಿಯೊಳಗೆ ಅಸಲು ಮತ್ತು ಬಡ್ಡಿಯನ್ನು ಪೂರ್ಣವಾಗಿ ಮರುಪಾವತಿಸಬಹುದು.

- ಸರಳೀಕೃತ ಪ್ರಕ್ರಿಯೆ: ₹2.5 ಲಕ್ಷದವರೆಗಿನ ಸಾಲಗಳಿಗೆ ಯಾವುದೇ ಆದಾಯದ ದಾಖಲೆಗಳು (Income Proof) ಅಥವಾ ಕಠಿಣ ಸಿಬಿಲ್ ಸ್ಕೋರ್ (CIBIL Score) ಅಗತ್ಯವಿಲ್ಲ. ರೈತರು ಮತ್ತು ಸಣ್ಣ ವ್ಯಾಪಾರಿಗಳು ಕೇವಲ 30 ನಿಮಿಷಗಳಲ್ಲಿ ಈ ಸಾಲವನ್ನು ಪಡೆಯಬಹುದು.

ಸಾಲದ ವಿವರಗಳ ಪಟ್ಟಿ:

ಪ್ರಮುಖ ಸೂಚನೆ: ಈ ಎಲ್ಲ ಹೊಸ ನಿಯಮಗಳು ಏಪ್ರಿಲ್ 1, 2026 ರಿಂದ ಕಡ್ಡಾಯವಾಗಿ ಜಾರಿಗೆ ಬರಲಿವೆ. ಸಾಲ ಪಡೆಯುವಾಗ ಬ್ಯಾಂಕಿನಿಂದ ಗುಣಮಟ್ಟದ ಪ್ರಮಾಣಪತ್ರ ಪಡೆಯಲು ಮರೆಯಬೇಡಿ.

ನಮ್ಮ ಸಲಹೆ

ನೀವು ಚಿನ್ನದ ಸಾಲ ಪಡೆಯಲು ಹೋಗುವಾಗ ಮೊದಲು ಮನೆಯಲ್ಲೇ ನಿಮ್ಮ ಒಡವೆಯ ತೂಕವನ್ನು ಒಮ್ಮೆ ಚೆಕ್ ಮಾಡಿಕೊಳ್ಳಿ. ಬ್ಯಾಂಕಿನಲ್ಲಿ ಅವರು ಕಲ್ಲುಗಳ ತೂಕವನ್ನು ಕಳೆಯುತ್ತಾರೆಯೇ ಎಂದು ಗಮನಿಸಿ. ಸಾಧ್ಯವಾದಷ್ಟು ಸರ್ಕಾರಿ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ (SBI, Canara Bank) ಸಾಲ ಪಡೆಯಲು ಪ್ರಯತ್ನಿಸಿ, ಯಾಕಂದರೆ ಇಲ್ಲಿ ಬಡ್ಡಿದರ (8.75% ರಿಂದ 11%) ಖಾಸಗಿ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳಿಗಿಂತ ಕಡಿಮೆ ಇರುತ್ತದೆ.

ಸಾಮಾನ್ಯ ಪ್ರಶ್ನೆಗಳು (FAQs):

ಪ್ರಶ್ನೆ 1: ಸಾಲ ಪಡೆಯಲು ಸಿಬಿಲ್ (CIBIL) ಸ್ಕೋರ್ ಕಡ್ಡಾಯವೇ?

ಉತ್ತರ: ಇಲ್ಲ, ₹2.5 ಲಕ್ಷದವರೆಗಿನ ಸಣ್ಣ ಚಿನ್ನದ ಸಾಲಗಳಿಗೆ ಯಾವುದೇ ಕಠಿಣ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಅಥವಾ ಆದಾಯದ ದಾಖಲೆಗಳ ಅಗತ್ಯವಿಲ್ಲ ಎಂದು ಆರ್ಬಿಐ ತಿಳಿಸಿದೆ.

ಪ್ರಶ್ನೆ 2: ಬಡ್ಡಿಯನ್ನು ಯಾವಾಗ ಪಾವತಿಸಬೇಕು?

ಉತ್ತರ: ‘ಬುಲೆಟ್ ರಿಪೇಮೆಂಟ್’ ಪದ್ಧತಿಯಲ್ಲಿ ನೀವು 12 ತಿಂಗಳೊಳಗೆ ಅಸಲು ಮತ್ತು ಬಡ್ಡಿಯನ್ನು ಒಟ್ಟಾಗಿ ಪಾವತಿಸಬಹುದು.

ಈ ಮಾಹಿತಿಗಳನ್ನು ಓದಿ

- 8ನೇ ವೇತನ ಆಯೋಗ ಮತ್ತು ಡಿಎ ಹೆಚ್ಚಳ: ಸರ್ಕಾರಿ ನೌಕರರ ಸಂಭಾವನೆಯಲ್ಲಿ ಭಾರಿ ಬದಲಾವಣೆ ಸಾಧ್ಯತೆ!

- Karnataka Rain: ಬಂಗಾಳ ಕೊಲ್ಲಿಯಲ್ಲಿ ವಾಯುಭಾರ ಕುಸಿತ; ರಾಜ್ಯದ 5 ಜಿಲ್ಲೆಗಳಲ್ಲಿ ಮಳೆ ಮುನ್ಸೂಚನೆ, ನಿಮ್ಮೂರಲ್ಲಿ ಹವಾಮಾನ ಹೇಗಿದೆ?

- ರೈತರಿಗೆ ರಾಜ್ಯ ಸರ್ಕಾರದ ಭರ್ಜರಿ ಸಿಹಿ ಸುದ್ದಿ: ಖಾಸಗಿ ಜಮೀನುಗಳಲ್ಲಿ ‘ಬಂಡಿದಾರಿ-ಕಾಲುದಾರಿ’ ವಿವಾದಕ್ಕೆ ಬ್ರೇಕ್; ಹೊಸ ಆದೇಶ ಪ್ರಕಟ!

ದಯವಿಟ್ಟು ಗಮನಿಸಿ: ನೀಡ್ಸ್ ಆಫ್ ಪಬ್ಲಿಕ್ ತನ್ನ ಓದುಗರಿಗೆ ನಿಖರವಾದ ಮತ್ತು ಅಧಿಕೃತ ಮಾಹಿತಿಗಳನ್ನು ಮಾತ್ರ ಪ್ರಕಟಿಸುತ್ತದೆ. ಇಲ್ಲಿ ನಾವು ಯಾವುದೇ ಅನಧಿಕೃತ ಮತ್ತು ಸುಳ್ಳು ಮಾಹಿತಿಯನ್ನು ಬಿತ್ತರಿಸುವುದಿಲ್ಲ.

Shivaraj is the Lead Editor at NeedsOfPublic.in with over 4 years of experience tracking Indian government schemes and educational updates. He specializes in simplifying complex notifications from the Central and State governments to help the public understand their benefits. Before joining NeedsOfPublic, Shivaraj worked as a Content Writer focusing on Civic issues. When he isn’t decoding the latest circulars, he enjoys reading about digital literacy.”

Follow Shivaraj on: