WhatsApp Group

WhatsApp Group- ಎಲ್ಲಾ ಉಳಿತಾಯ ಒಂದೇ ಖಾತೆಯಲ್ಲಿದ್ದರೆ ಸರ್ವರ್ ಸಮಸ್ಯೆಯ ಭೀತಿ.

- ತುರ್ತು ಪರಿಸ್ಥಿತಿಗಾಗಿ ಯಾವಾಗಲೂ ಪರ್ಯಾಯ ಬ್ಯಾಂಕ್ ಖಾತೆ ಇಟ್ಟುಕೊಳ್ಳಿ.

- ಬ್ಯಾಂಕ್ ಠೇವಣಿ ವಿಮೆಯ ಮಿತಿ ಅರಿತು ಹಣ ಹಂಚಿಕೆ ಮಾಡಿ.

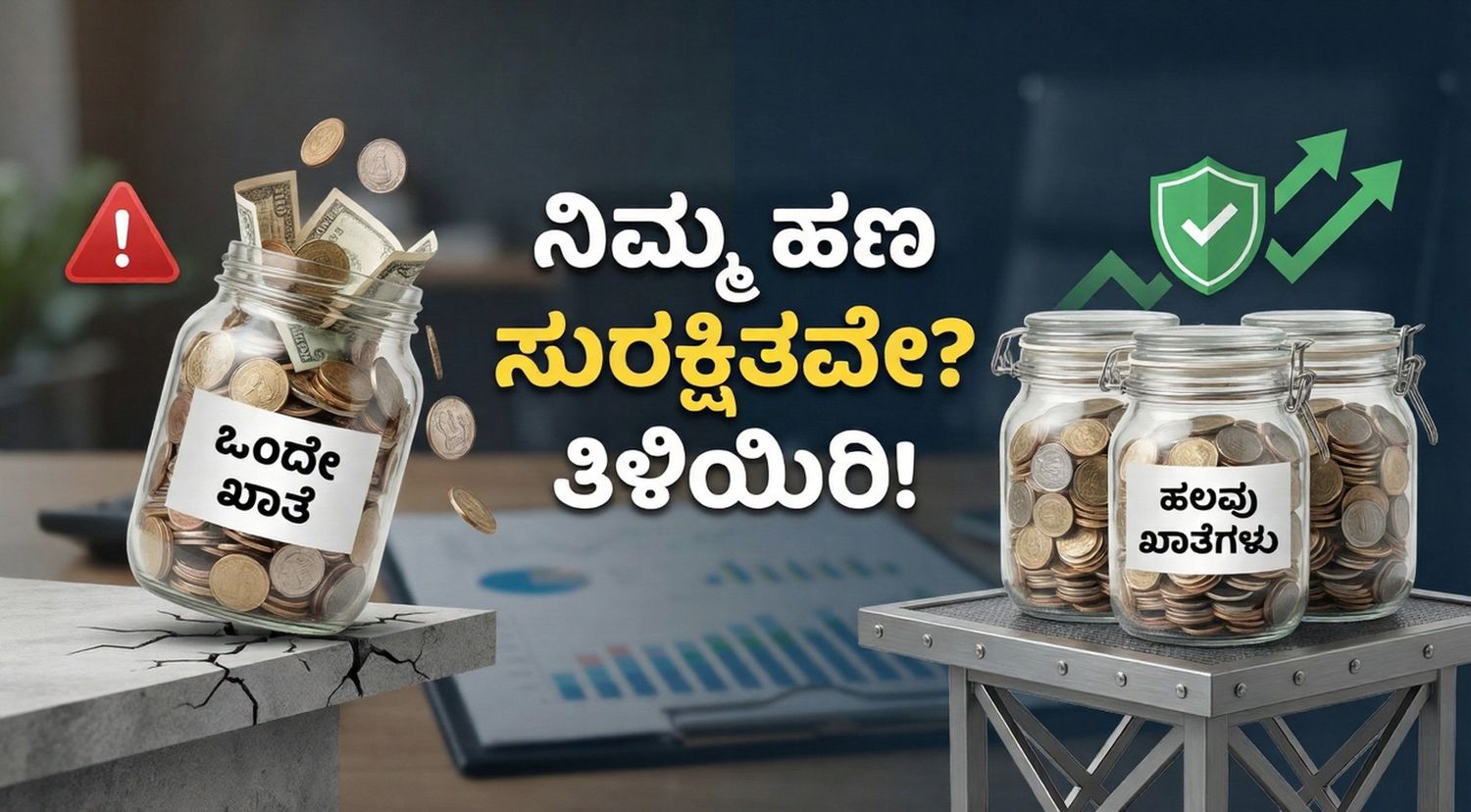

ಇಂದಿನ ವೇಗದ ಜಗತ್ತಿನಲ್ಲಿ ಹಣ ಗಳಿಸುವುದು ಎಷ್ಟು ಮುಖ್ಯವೋ, ಅದನ್ನು ಅಷ್ಟೇ ಜಾಣ್ಮೆಯಿಂದ ನಿರ್ವಹಿಸುವುದು ಕೂಡ ಅತಿ ಅವಶ್ಯಕ. ಹೆಚ್ಚಿನ ಜನರು ತಮ್ಮ ಸಂಬಳ ಬರುವ ಒಂದೇ ಬ್ಯಾಂಕ್ ಖಾತೆಯನ್ನು (Single Bank Account) ಎಲ್ಲಾ ಉದ್ದೇಶಗಳಿಗೂ ಬಳಸುತ್ತಾರೆ. ಮನೆ ಬಾಡಿಗೆ, ಇಎಂಐ (EMI), ದಿನಸಿ ಖರ್ಚು ಮತ್ತು ಉಳಿತಾಯ – ಎಲ್ಲವೂ ಒಂದೇ ಕಡೆ ಇರುವುದು ಸುಲಭ ಎಂದು ನಮಗೆ ಅನ್ನಿಸಬಹುದು. ಆದರೆ, ಆರ್ಥಿಕ ತಜ್ಞರ ಪ್ರಕಾರ ಇದು ಒಂದು ದೊಡ್ಡ ತಪ್ಪು. ನಿಮ್ಮ ಎಲ್ಲಾ ಹಣವನ್ನು ಒಂದೇ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಇಡುವುದರಿಂದ ಎದುರಾಗಬಹುದಾದ ಅಪಾಯಗಳು ಮತ್ತು ಸ್ಮಾರ್ಟ್ ಬ್ಯಾಂಕಿಂಗ್ ಸಲಹೆಗಳು ಇಲ್ಲಿವೆ.

1. ತಾಂತ್ರಿಕ ದೋಷಗಳಿಂದ ಉಂಟಾಗುವ ಆರ್ಥಿಕ ಅಡಚಣೆ

ಇಂದಿನ ಬ್ಯಾಂಕಿಂಗ್ ವ್ಯವಸ್ಥೆಯು ಸಂಪೂರ್ಣವಾಗಿ ಡಿಜಿಟಲ್ ಆಗಿದೆ. ಸರ್ವರ್ ಸಮಸ್ಯೆ, ಮೊಬೈಲ್ ಆಪ್ ದೋಷಗಳು ಅಥವಾ ಬ್ಯಾಂಕಿನ ತುರ್ತು ನಿರ್ವಹಣಾ ಕಾರ್ಯಗಳಿಂದಾಗಿ ಕೆಲವೊಮ್ಮೆ ವ್ಯವಹಾರಗಳು ಸ್ಥಗಿತಗೊಳ್ಳಬಹುದು. ನೀವು ಕೇವಲ ಒಂದು ಖಾತೆಯನ್ನು ಅವಲಂಬಿಸಿದ್ದರೆ, ತುರ್ತು ಸಂದರ್ಭದಲ್ಲಿ ಹಣ ವರ್ಗಾವಣೆ ಮಾಡಲು ಸಾಧ್ಯವಾಗದೆ ಸಂಕಷ್ಟಕ್ಕೆ ಸಿಲುಕಬಹುದು. ಮುಖ್ಯವಾಗಿ ನಿಮ್ಮ ಇಎಂಐ ಪಾವತಿಗಳು ವಿಳಂಬವಾದರೆ ಬ್ಯಾಂಕ್ಗಳು ದಂಡ ವಿಧಿಸುವ ಸಾಧ್ಯತೆ ಇರುತ್ತದೆ. ಆದ್ದರಿಂದ, ಪರ್ಯಾಯವಾಗಿ ಇನ್ನೊಂದು ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಖಾತೆ ಹೊಂದಿರುವುದು 100% ಸುರಕ್ಷಿತ.

2. ಠೇವಣಿ ವಿಮೆಯ ಮಿತಿ ತಿಳಿಯಿರಿ (DICGC Limit)

ಭಾರತದಲ್ಲಿ ಬ್ಯಾಂಕ್ ಠೇವಣಿಗಳಿಗೆ ಕಾನೂನುಬದ್ಧ ಭದ್ರತೆ ಇದೆ ನಿಜ. ಆದರೆ, ಡಿಐಸಿಜಿಸಿ (DICGC) ನಿಯಮದಂತೆ ಒಂದು ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಒಬ್ಬ ವ್ಯಕ್ತಿಯ ಗರಿಷ್ಠ 5,00,000 ರೂಪಾಯಿಗಳವರೆಗಿನ (ಅಸಲು ಮತ್ತು ಬಡ್ಡಿ ಸೇರಿ) ಮೊತ್ತಕ್ಕೆ ಮಾತ್ರ ವಿಮಾ ರಕ್ಷಣೆ ಇರುತ್ತದೆ. ಒಂದು ವೇಳೆ ಬ್ಯಾಂಕ್ ಆರ್ಥಿಕ ಸಂಕಷ್ಟಕ್ಕೆ ಸಿಲುಕಿದರೆ, ನಿಮ್ಮ ಉಳಿತಾಯವು 5 ಲಕ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚಿದ್ದಲ್ಲಿ ಪೂರ್ಣ ಮೊತ್ತವನ್ನು ಹಿಂಪಡೆಯುವುದು ಕಷ್ಟವಾಗಬಹುದು. ಆದ್ದರಿಂದ ದೊಡ್ಡ ಮೊತ್ತದ ಉಳಿತಾಯವನ್ನು 2 ಅಥವಾ 3 ವಿಭಿನ್ನ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಹಂಚಿಕೆ ಮಾಡುವುದು ಜಾಣತನದ ಲಕ್ಷಣ.

3. ತುರ್ತು ನಿಧಿಯ (Emergency Fund) ರಕ್ಷಣೆ

ತುರ್ತು ನಿಧಿ ಎನ್ನುವುದು ಕಷ್ಟಕಾಲಕ್ಕೆಂದು ಮೀಸಲಿಟ್ಟ ಹಣ. ಇದನ್ನು ದಿನನಿತ್ಯದ ಖರ್ಚಿನ ಖಾತೆಯಲ್ಲೇ ಇರಿಸಿದರೆ, ಅರಿವಿಲ್ಲದೆಯೇ ಅನಗತ್ಯ ವಿಷಯಗಳಿಗೆ ಖರ್ಚು ಮಾಡುವ ಸಾಧ್ಯತೆ ಹೆಚ್ಚು. ಅದೇ ಹಣವನ್ನು ಬೇರೆ ಬ್ಯಾಂಕ್ ಖಾತೆಯಲ್ಲಿ ಇರಿಸಿದಾಗ, ಅದನ್ನು ಬಳಸುವ ಮೊದಲು ನಾವು ಎರಡು ಬಾರಿ ಯೋಚಿಸುತ್ತೇವೆ. ಇದು ನಿಮ್ಮ ಆರ್ಥಿಕ ಶಿಸ್ತನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ.

4. ಖಾತೆಗಳ ವಿಂಗಡಣೆ ಮತ್ತು ಸ್ಪಷ್ಟ ಉದ್ದೇಶ

ನಿಮ್ಮ ಹಣಕಾಸಿನ ವ್ಯವಹಾರಗಳನ್ನು ಸುಲಭಗೊಳಿಸಲು ಪ್ರತಿ ಖಾತೆಗೆ ಒಂದು ನಿರ್ದಿಷ್ಟ ಗುರಿಯನ್ನು ನೀಡಿ:

- ಪ್ರಾಥಮಿಕ ಖಾತೆ: ಸಂಬಳ ಮತ್ತು ಮಾಸಿಕ ಬಿಲ್ ಪಾವತಿಗಳಿಗಾಗಿ ಬಳಸಿ.

- ದ್ವಿತೀಯ ಖಾತೆ: ದೀರ್ಘಕಾಲದ ಉಳಿತಾಯ ಮತ್ತು ತುರ್ತು ನಿಧಿಗಾಗಿ ಮೀಸಲಿಡಿ.

- ವ್ಯಾಪಾರ ಖಾತೆ: ನೀವು ಸ್ವಂತ ಉದ್ಯೋಗಿಯಾಗಿದ್ದರೆ, ವೈಯಕ್ತಿಕ ಮತ್ತು ವ್ಯವಹಾರದ ಹಣವನ್ನು ಪ್ರತ್ಯೇಕವಾಗಿರಿಸುವುದು ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗೆ (Accounting) ಸುಲಭವಾಗುತ್ತದೆ.

5. ಸುರಕ್ಷಿತ ಭವಿಷ್ಯಕ್ಕಾಗಿ ಸರಿಯಾದ ಯೋಜನೆ

ಹಣ ಉಳಿಸುವುದು ಕೇವಲ ಒಂದು ಹಂತವಾದರೆ, ಅದನ್ನು ಸುರಕ್ಷಿತವಾಗಿಡುವುದು ಎರಡನೇ ಹಂತ. “ಎಲ್ಲಾ ಮೊಟ್ಟೆಗಳನ್ನು ಒಂದೇ ಬುಟ್ಟಿಯಲ್ಲಿ ಇಡಬೇಡಿ” ಎಂಬ ಗಾದೆಯಂತೆ, ನಿಮ್ಮ ಕಷ್ಟದ ದುಡಿಮೆಯ ಹಣವನ್ನು ವಿವಿಧ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಹಂಚಿಡಿ. ಇದು ಕೇವಲ ತಾಂತ್ರಿಕ ಸುರಕ್ಷತೆಯಲ್ಲದೆ, ಮಾನಸಿಕ ನೆಮ್ಮದಿಯನ್ನೂ ನೀಡುತ್ತದೆ.

ಹಣ ನಿರ್ವಹಣೆಯ ಸರಳ ಸೂತ್ರ

| ಖಾತೆಯ ಪ್ರಕಾರ | ಉದ್ದೇಶ | ಪ್ರಯೋಜನ |

| ಪ್ರಾಥಮಿಕ ಖಾತೆ | ಸಂಬಳ, ದಿನಸಿ ಖರ್ಚು, ಬಿಲ್ ಪಾವತಿ | ಸುಲಭ ವ್ಯವಹಾರ |

| ಉಳಿತಾಯ ಖಾತೆ | ತುರ್ತು ನಿಧಿ (Emergency Fund) | ಆಪತ್ತಿನ ಕಾಲಕ್ಕೆ ಆಸರೆ |

| ವ್ಯಾಪಾರ ಖಾತೆ | ಬಿಸಿನೆಸ್ ವಹಿವಾಟು | ಲೆಕ್ಕಾಚಾರ ಸುಲಭ |

ಪ್ರಮುಖ ಸೂಚನೆ: ನಿಮ್ಮ ಪ್ರಮುಖ ಉಳಿತಾಯ ಖಾತೆಗೆ ನಾಮಿನಿ (Nominee) ಹೆಸರನ್ನು ಸೇರಿಸಲು ಮರೆಯಬೇಡಿ. ಹಾಗೂ ಬ್ಯಾಂಕ್ ಖಾತೆಗೆ ಆಧಾರ್ ಮತ್ತು ಮೊಬೈಲ್ ಸಂಖ್ಯೆ ಲಿಂಕ್ ಆಗಿರುವುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ.

ನಮ್ಮ ಸಲಹೆ

“ಬ್ಯಾಂಕ್ ಖಾತೆಗಳನ್ನು ವಿಂಗಡಿಸುವಾಗ ಒಂದು ಖಾತೆಯನ್ನು ದೊಡ್ಡ ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ನಲ್ಲಿ (ಉದಾಹರಣೆಗೆ SBI) ಮತ್ತು ಇನ್ನೊಂದನ್ನು ಖಾಸಗಿ ಅಥವಾ ನಿಮ್ಮ ನಂಬಿಕಸ್ತ ಸ್ಥಳೀಯ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಇಟ್ಟುಕೊಳ್ಳಿ. ಯುಪಿಐ (UPI) ಪಾವತಿಗಳಿಗಾಗಿ ಸಣ್ಣ ಮೊತ್ತದ ಪ್ರತ್ಯೇಕ ಖಾತೆ ಬಳಸಿ, ಇದರಿಂದ ಆನ್ಲೈನ್ ವಂಚನೆ ನಡೆದರೂ ನಿಮ್ಮ ದೊಡ್ಡ ಮೊತ್ತದ ಉಳಿತಾಯ ಸುರಕ್ಷಿತವಾಗಿರುತ್ತದೆ.”

ಸಾಮಾನ್ಯ ಪ್ರಶ್ನೆಗಳು (FAQs)

ಪ್ರಶ್ನೆ 1: ಎಷ್ಟು ಬ್ಯಾಂಕ್ ಖಾತೆಗಳನ್ನು ಹೊಂದಿರುವುದು ಸೂಕ್ತ?

ಉತ್ತರ: ಸಾಮಾನ್ಯ ವ್ಯಕ್ತಿಗೆ 2 ರಿಂದ 3 ಖಾತೆಗಳು ಸಾಕಾಗುತ್ತವೆ. ಒಂದು ಸಂಬಳ/ಖರ್ಚಿಗೆ, ಒಂದು ದೀರ್ಘಕಾಲದ ಉಳಿತಾಯಕ್ಕೆ ಮತ್ತು ಇನ್ನೊಂದು ತುರ್ತು ನಿಧಿಗಾಗಿ ಇಟ್ಟುಕೊಳ್ಳುವುದು ಉತ್ತಮ.

ಪ್ರಶ್ನೆ 2: ಬ್ಯಾಂಕ್ ಖಾತೆ ಹೆಚ್ಚಾದಂತೆ ನಿರ್ವಹಣಾ ಶುಲ್ಕ ಹೆಚ್ಚಾಗುವುದಿಲ್ಲವೇ?

ಉತ್ತರ: ಹೌದು, ಕನಿಷ್ಠ ಬ್ಯಾಲೆನ್ಸ್ (Minimum Balance) ಕಾಯ್ದುಕೊಳ್ಳುವುದು ಅನಿವಾರ್ಯ. ಆದ್ದರಿಂದ ಶೂನ್ಯ ಬ್ಯಾಲೆನ್ಸ್ ಖಾತೆ (Zero Balance Account) ಅಥವಾ ಕಡಿಮೆ ನಿರ್ವಹಣಾ ಶುಲ್ಕವಿರುವ ಸರ್ಕಾರಿ ಬ್ಯಾಂಕ್ಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡಿಕೊಳ್ಳಿ.

ಈ ಲೇಖನವು ಕೇವಲ ಮಾಹಿತಿ ಮತ್ತು ಶೈಕ್ಷಣಿಕ ಉದ್ದೇಶಕ್ಕಾಗಿ ಮಾತ್ರ. ಯಾವುದೇ ಹೂಡಿಕೆ ಅಥವಾ ಬ್ಯಾಂಕಿಂಗ್ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಮೊದಲು ಅಧಿಕೃತ ಹಣಕಾಸು ಸಲಹೆಗಾರರನ್ನು ಸಂಪರ್ಕಿಸುವುದು ಸೂಕ್ತ.

ಈ ಮಾಹಿತಿಗಳನ್ನು ಓದಿ

- BUDGET BREAKING: ಶಿಕ್ಷಕ ಆಕಾಂಕ್ಷಿಗಳಿಗೆ ಭರ್ಜರಿ ಸಿಹಿಸುದ್ದಿ; 15 ಸಾವಿರ ಹುದ್ದೆಗಳ ನೇಮಕಾತಿಗೆ ಸಿಎಂ ಸಿದ್ದರಾಮಯ್ಯ ಘೋಷಣೆ

- ಕರ್ನಾಟಕ ಬಜೆಟ್ 2026: 12 ಹೊಸ ಪೊಲೀಸ್ ಠಾಣೆ, 56,432 ಹುದ್ದೆಗಳ ಭರ್ತಿ ಹಾಗೂ ರೈತರಿಗೆ ಬಂಪರ್ ಕೊಡುಗೆ

- ಕರ್ನಾಟಕ ಬಜೆಟ್ 2026-27: ಸಿದ್ದರಾಮಯ್ಯ ಬಜೆಟ್ನ ಮುಖ್ಯಾಂಶಗಳು; ಯಾವ ಇಲಾಖೆಗೆ ಎಷ್ಟು ಸಿಕ್ಕಿದೆ? ಇಲ್ಲಿದೆ ಕಂಪ್ಲೀಟ್ ಡಿಟೇಲ್ಸ್

ದಯವಿಟ್ಟು ಗಮನಿಸಿ: ನೀಡ್ಸ್ ಆಫ್ ಪಬ್ಲಿಕ್ ತನ್ನ ಓದುಗರಿಗೆ ನಿಖರವಾದ ಮತ್ತು ಅಧಿಕೃತ ಮಾಹಿತಿಗಳನ್ನು ಮಾತ್ರ ಪ್ರಕಟಿಸುತ್ತದೆ. ಇಲ್ಲಿ ನಾವು ಯಾವುದೇ ಅನಧಿಕೃತ ಮತ್ತು ಸುಳ್ಳು ಮಾಹಿತಿಯನ್ನು ಬಿತ್ತರಿಸುವುದಿಲ್ಲ.

Shivaraj is the Lead Editor at NeedsOfPublic.in with over 4 years of experience tracking Indian government schemes and educational updates. He specializes in simplifying complex notifications from the Central and State governments to help the public understand their benefits. Before joining NeedsOfPublic, Shivaraj worked as a Content Writer focusing on Civic issues. When he isn’t decoding the latest circulars, he enjoys reading about digital literacy.”

Follow Shivaraj on: