WhatsApp Group

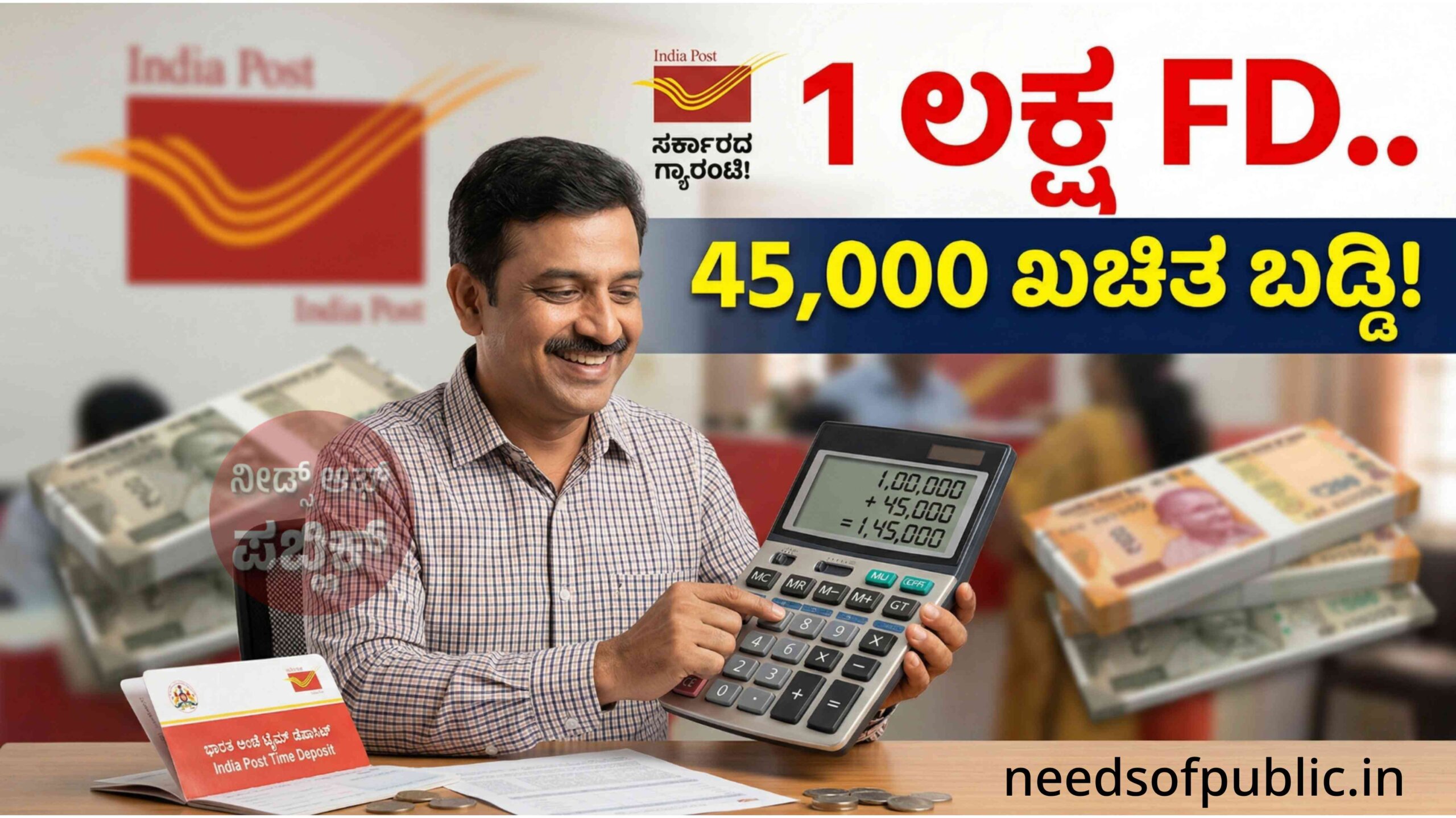

WhatsApp Group₹1 ಲಕ್ಷಕ್ಕೆ ₹45 ಸಾವಿರ ರೂ. ಲಾಭ ಸಿಗುವುದು ಹೇಗೆ?

ಗರಿಷ್ಠ ಲಾಭ ಪಡೆಯಬೇಕೆಂದರೆ ನೀವು 5 ವರ್ಷಗಳ ಅವಧಿಯ ಟೈಮ್ ಡೆಪಾಸಿಟ್ (TD) ಆರಿಸಿಕೊಳ್ಳಬೇಕು. ಪ್ರಸ್ತುತ 5 ವರ್ಷದ ಅವಧಿಗೆ ಅಂಚೆ ಇಲಾಖೆಯು ವಾರ್ಷಿಕ 7.5% ಬಡ್ಡಿ ನೀಡುತ್ತಿದೆ. 1 ಲಕ್ಷ ರೂಪಾಯಿಯನ್ನು 5 ವರ್ಷಗಳ ಅವಧಿಗೆ ವಾರ್ಷಿಕ 7.5% ಚಕ್ರಬಡ್ಡಿಯಂತೆ (Compounded Quarterly) ಲೆಕ್ಕ ಹಾಕಿದರೆ, ನಿಮಗೆ ₹44,995 ರೂಪಾಯಿ ಕೇವಲ ಬಡ್ಡಿ ಆದಾಯವೇ ಸಿಗುತ್ತದೆ! 5 ವರ್ಷಗಳ ನಂತರ ನಿಮ್ಮ ಕೈಗೆ ಒಟ್ಟು ₹1,44,995 ರೂಪಾಯಿ ಬಂದು ಸೇರುತ್ತದೆ.

ಸುರಕ್ಷಿತ ಹೂಡಿಕೆ ಮತ್ತು ಖಚಿತ ಆದಾಯವನ್ನು ಬಯಸುವ ಪ್ರತಿಯೊಬ್ಬ ಭಾರತೀಯನಿಗೂ ಅಂಚೆ ಇಲಾಖೆ (India Post) ಸದಾ ನೆಚ್ಚಿನ ಆಯ್ಕೆಯಾಗಿದೆ. ಷೇರು ಮಾರುಕಟ್ಟೆಯ (Stock Market) ಏರಿಳಿತಗಳ ಭಯವಿಲ್ಲದೆ, ಸರ್ಕಾರದ ಬೆಂಬಲದೊಂದಿಗೆ ನಿಮ್ಮ ಕಷ್ಟದ ಹಣವನ್ನು ಬೆಳೆಸಲು ಪೋಸ್ಟ್ ಆಫೀಸ್ನ ‘ಟೈಮ್ ಡೆಪಾಸಿಟ್’ (Time Deposit – TD) ಯೋಜನೆ ಅತ್ಯಂತ ಸೂಕ್ತವಾಗಿದೆ.

ಬ್ಯಾಂಕ್ಗಳ ಎಫ್ಡಿ (FD) ಗಿಂತಲೂ ಉತ್ತಮ ಬಡ್ಡಿ ನೀಡುವ ಈ ಯೋಜನೆಯಲ್ಲಿ, ನೀವು ಕೇವಲ 1 ಲಕ್ಷ ರೂಪಾಯಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೂಲಕ ಬರೋಬ್ಬರಿ 45,000 ರೂಪಾಯಿಗಳಿಗೂ ಅಧಿಕ ಲಾಭವನ್ನು ಹೇಗೆ ಪಡೆಯಬಹುದು? ಎನ್ನುವ ಸಂಪೂರ್ಣ ಲೆಕ್ಕಾಚಾರ ಇಲ್ಲಿದೆ.

ನಿದು ಪೋಸ್ಟ್ ಆಫೀಸ್ ಟೈಮ್ ಡೆಪಾಸಿಟ್ (TD) ಯೋಜನೆ?

ಇದು ಬ್ಯಾಂಕುಗಳಲ್ಲಿರುವ ಫಿಕ್ಸೆಡ್ ಡೆಪಾಸಿಟ್ (FD) ಮಾದರಿಯಲ್ಲೇ ಇರುತ್ತದೆ. ಇಲ್ಲಿ ನೀವು ನಿರ್ದಿಷ್ಟ ಅವಧಿಗೆ ಒಮ್ಮೆಗೆ (Lump sum) ಹಣವನ್ನು ಹೂಡಿಕೆ ಮಾಡಬೇಕು. ಗ್ರಾಹಕರ ಅನುಕೂಲಕ್ಕೆ ತಕ್ಕಂತೆ ಈ ಯೋಜನೆಯು 1, 2, 3 ಮತ್ತು 5 ವರ್ಷಗಳ ಅವಧಿಗೆ ಲಭ್ಯವಿದೆ.

1 ಲಕ್ಷಕ್ಕೆ 45 ಸಾವಿರ ರೂ. ಲಾಭ ಸಿಗುವುದು ಹೇಗೆ? (ಲೆಕ್ಕಾಚಾರ)

ನೀವು ಹೂಡಿಕೆ ಮಾಡಿದ ಹಣಕ್ಕೆ ಗರಿಷ್ಠ ಲಾಭವನ್ನು ಪಡೆಯಬೇಕೆಂದರೆ, ಕಡ್ಡಾಯವಾಗಿ 5 ವರ್ಷಗಳ ಅವಧಿಯ ಟೈಮ್ ಡೆಪಾಸಿಟ್ ಯೋಜನೆಯನ್ನು ಆರಿಸಿಕೊಳ್ಳಬೇಕು.

- ಪ್ರಸ್ತುತ ಬಡ್ಡಿ ದರ: 5 ವರ್ಷಗಳ ಅವಧಿಗೆ ಅಂಚೆ ಇಲಾಖೆಯು ವಾರ್ಷಿಕ 7.5% ಬಡ್ಡಿ ನೀಡುತ್ತಿದೆ.

- ಹೂಡಿಕೆ ಮೊತ್ತ: ₹1,00,000 (ಒಂದು ಲಕ್ಷ ರೂಪಾಯಿ).

- ಬಡ್ಡಿಯ ಲೆಕ್ಕಾಚಾರ: 5 ವರ್ಷಗಳ ಅವಧಿಗೆ ವಾರ್ಷಿಕ 7.5% ಚಕ್ರಬಡ್ಡಿಯಂತೆ (Compounded Quarterly) ಲೆಕ್ಕ ಹಾಕಿದರೆ, ನಿಮ್ಮ ಹೂಡಿಕೆಯ ಮೇಲೆ ಸುಮಾರು ₹44,995 (ಅಂದಾಜು 45 ಸಾವಿರ) ಕೇವಲ ಬಡ್ಡಿಯಿಂದಲೇ ಆದಾಯ ಸಿಗುತ್ತದೆ.

- ಒಟ್ಟು ಮೌಲ್ಯ: 5 ವರ್ಷಗಳ ಅವಧಿ ಮುಗಿದ ನಂತರ ನಿಮ್ಮ ಕೈಗೆ ಸಿಗುವ ಒಟ್ಟು ಮೊತ್ತ (ಅಸಲು + ಬಡ್ಡಿ) ಸುಮಾರು ₹1,44,995 ರೂಪಾಯಿಗಳು.

ಈ ಯೋಜನೆಯ ಪ್ರಮುಖ ಪ್ರಯೋಜನಗಳು:

- ಸರ್ಕಾರದ ಗ್ಯಾರಂಟಿ: ಇದು ನೇರವಾಗಿ ಕೇಂದ್ರ ಸರ್ಕಾರದ ಅಂಚೆ ಇಲಾಖೆಯ ಯೋಜನೆಯಾಗಿರುವುದರಿಂದ ನಿಮ್ಮ ಹಣಕ್ಕೆ 100% ಭದ್ರತೆ ಇರುತ್ತದೆ.

- ಆದಾಯ ತೆರಿಗೆ ವಿನಾಯಿತಿ: 5 ವರ್ಷಗಳ ಟೈಮ್ ಡೆಪಾಸಿಟ್ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೊತ್ತಕ್ಕೆ ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ ‘ಸೆಕ್ಷನ್ 80C’ ಅಡಿಯಲ್ಲಿ ತೆರಿಗೆ ವಿನಾಯಿತಿ (Tax Benefit) ಪಡೆಯಬಹುದು.

- ಕನಿಷ್ಠ ಹೂಡಿಕೆ ಮಿತಿ: ಕೇವಲ 1,000 ರೂಪಾಯಿಗಳಿಂದ ನೀವು ಹೂಡಿಕೆ ಆರಂಭಿಸಬಹುದು. ಗರಿಷ್ಠ ಹೂಡಿಕೆಗೆ ಯಾವುದೇ ಮಿತಿಯಿಲ್ಲ.

- ಯಾರು ಖಾತೆ ತೆರೆಯಬಹುದು?: ಒಬ್ಬರೇ (Single) ಅಥವಾ ಮೂವರು ಸೇರಿ ಜಂಟಿ ಖಾತೆ (Joint Account) ತೆರೆಯಬಹುದು. 10 ವರ್ಷ ಮೇಲ್ಪಟ್ಟ ಅಪ್ರಾಪ್ತ ಮಕ್ಕಳ ಹೆಸರಿನಲ್ಲಿಯೂ ಪೋಷಕರು ಈ ಖಾತೆ ಆರಂಭಿಸಬಹುದು.

ಅರ್ಜಿ ಸಲ್ಲಿಸುವುದು ಹೇಗೆ?

ನಿಮ್ಮ ಹತ್ತಿರದ ಯಾವುದೇ ಪೋಸ್ಟ್ ಆಫೀಸ್ಗೆ (Post Office) ಭೇಟಿ ನೀಡಿ, ಕೆವೈಸಿ (KYC) ದಾಖಲೆಗಳಾದ ಆಧಾರ್ ಕಾರ್ಡ್, ಪ್ಯಾನ್ ಕಾರ್ಡ್ ಮತ್ತು ಪಾಸ್ಪೋರ್ಟ್ ಅಳತೆಯ ಫೋಟೋಗಳನ್ನು ನೀಡುವ ಮೂಲಕ ಅತ್ಯಂತ ಸುಲಭವಾಗಿ ಈ ಖಾತೆಯನ್ನು ತೆರೆಯಬಹುದು.

ನಮ್ಮ ಸಲಹೆ: ಮಕ್ಕಳ ಉನ್ನತ ಶಿಕ್ಷಣ ಅಥವಾ ಭವಿಷ್ಯದ ಮದುವೆ ಖರ್ಚಿಗಾಗಿ ನೀವು ಈಗಿನಿಂದಲೇ ಸುರಕ್ಷಿತವಾಗಿ ಹಣ ಕೂಡಿಡಲು ಬಯಸುತ್ತಿದ್ದರೆ, ಈ ಸ್ಕೀಮ್ ಒಂದು ‘ಬಂಗಾರದ ಮೊಟ್ಟೆ ಇಡುವ ಕೋಳಿ’ ಇದ್ದಂತೆ. ಒಂದೇ ಬಾರಿಗೆ ದೊಡ್ಡ ಮೊತ್ತವಿಲ್ಲದಿದ್ದರೂ, ನಿಮ್ಮ ಬಳಿ ಇರುವ 50 ಸಾವಿರ ಅಥವಾ 1 ಲಕ್ಷವನ್ನು 5 ವರ್ಷಗಳ TD ಯಲ್ಲಿ ಇಡುವುದರಿಂದ ಅದು ಮಾರುಕಟ್ಟೆಯ ಯಾವುದೇ ಅಪಾಯವಿಲ್ಲದೆ (Zero Risk) ಸುರಕ್ಷಿತವಾಗಿ ಬೆಳೆಯುತ್ತದೆ.

ಪದೇ ಪದೇ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳು (FAQs)

1. ಐದು ವರ್ಷಗಳಿಗಿಂತ ಮೊದಲೇ (ತುರ್ತು ಸಂದರ್ಭದಲ್ಲಿ) ಹಣವನ್ನು ಹಿಂಪಡೆಯಬಹುದೇ?

2. ಒಮ್ಮೆ ಹೂಡಿಕೆ ಮಾಡಿದ ನಂತರ ಮುಂದಿನ ವರ್ಷಗಳಲ್ಲಿ ಬಡ್ಡಿ ದರ ಕಡಿಮೆಯಾದರೆ ನಷ್ಟವಾಗುತ್ತದೆಯೇ?

ಈ ಮಾಹಿತಿಗಳನ್ನು ಓದಿ

ದಯವಿಟ್ಟು ಗಮನಿಸಿ: ನೀಡ್ಸ್ ಆಫ್ ಪಬ್ಲಿಕ್ ತನ್ನ ಓದುಗರಿಗೆ ನಿಖರವಾದ ಮತ್ತು ಅಧಿಕೃತ ಮಾಹಿತಿಗಳನ್ನು ಮಾತ್ರ ಪ್ರಕಟಿಸುತ್ತದೆ. ಇಲ್ಲಿ ನಾವು ಯಾವುದೇ ಅನಧಿಕೃತ ಮತ್ತು ಸುಳ್ಳು ಮಾಹಿತಿ ಬಿತ್ತರಿಸುವುದಿಲ್ಲ.

ಕೃಷ್ಣಸಾಗರಿ ಅವರು NeedsOfPublic.in ನ ‘ಉದ್ಯೋಗ ಮತ್ತು ವೃತ್ತಿ ಮಾರ್ಗದರ್ಶನ’ (Job Updates & Career) ವಿಭಾಗದ ಮುಖ್ಯಸ್ಥರಾಗಿದ್ದಾರೆ. ತುಮಕೂರಿನ ಸರ್ಕಾರಿ ನರ್ಸಿಂಗ್ ಕಾಲೇಜಿನಿಂದ B.Sc (Nursing) ಪದವಿ ಪಡೆದಿರುವ ಇವರು, ಸಾರ್ವಜನಿಕ ಜಾಗೃತಿ ಮತ್ತು ಮಾಹಿತಿ ನೀಡುವ ಆಸಕ್ತಿಯಿಂದಾಗಿ ಡಿಜಿಟಲ್ ಪತ್ರಿಕೋದ್ಯಮ ಕ್ಷೇತ್ರವನ್ನು ಆಯ್ದುಕೊಂಡಿದ್ದಾರೆ. ಡಿಜಿಟಲ್ ಮಾಧ್ಯಮ ರಂಗದಲ್ಲಿ 3 ವರ್ಷಗಳ ಅನುಭವ ಹೊಂದಿರುವ ಇವರು, ಸರ್ಕಾರಿ ಉದ್ಯೋಗದ ಅಧಿಸೂಚನೆಗಳು (Govt Job Notifications), ಖಾಸಗಿ ನೇಮಕಾತಿಗಳು ಮತ್ತು ಶೈಕ್ಷಣಿಕ ಅಪ್ಡೇಟ್ಗಳನ್ನು ಒದಗಿಸುವಲ್ಲಿ ಪರಿಣತಿ ಹೊಂದಿದ್ದಾರೆ. ನಿರುದ್ಯೋಗಿ ಯುವಕ-ಯುವತಿಯರಿಗೆ ಯಾವುದೇ ಗೊಂದಲವಿಲ್ಲದೆ, ಕೇವಲ ಅಧಿಕೃತ ಮೂಲಗಳಿಂದ ಪರಿಶೀಲಿಸಿದ (Verified) ನಿಖರ ಮಾಹಿತಿಯನ್ನು ಸಕಾಲದಲ್ಲಿ ತಲುಪಿಸುವುದೇ ಇವರ ಬರವಣಿಗೆಯ ಶೈಲಿಯಾಗಿದೆ.

Leave a Reply